Por João Victor Silva, analista de mercado da Orsitec, formado em Relações Internacionais e Economia pela Boston University, nos Estados Unidos.

Por João Victor Silva, analista de mercado da Orsitec, formado em Relações Internacionais e Economia pela Boston University, nos Estados Unidos.

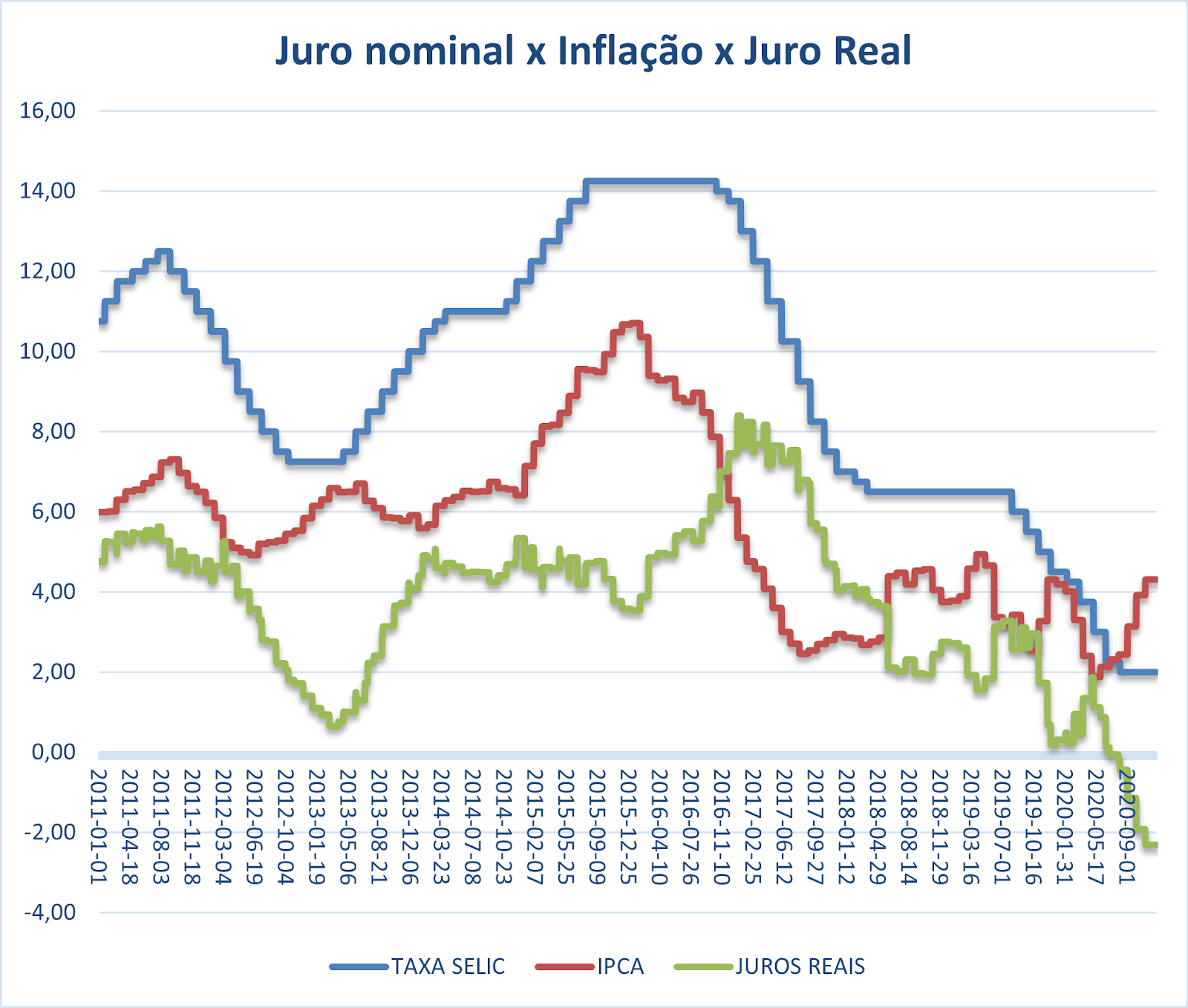

O mundo corporativo e a economia se caracterizam por sua dinamicidade. Constantemente, as variáveis do mercado se ajustam para adequar as novas políticas econômicas, desejos do consumidor e transformações nos processos de produção. Nos últimos anos, a taxa de juros no Brasil tornou-se a variável econômica com mudança mais profunda. Afinal de contas, o Brasil deixou de ser um dos países com as taxas de juros mais altas do mundo para alcançar sua menor taxa básica de juros da história, apenas 2% (gráfico 1). O juro baixo traz muitos desafios para a alocação de recursos dos poupadores brasileiros, ainda mais quando consideramos o ambiente de juros reais negativos que estamos experimentando desde julho. Para as empresas que possuem grande disponibilidade de caixa e equivalentes de caixa trata-se de um desafio muito maior, pois recursos em aplicações tradicionais ou em conta corrente podem estar levando a empresa a perder poder de compra de seus recursos financeiros. Logo, é crítico que os gestores de empresas avaliem estratégias para maximizar a rentabilidade dos recursos financeiros da empresa sem comprometer as necessidades de caixa.

Gráfico 1: Juro nominal (Selic) x Inflação (IPCA) x Juro Real

Primeiramente, é importante esclarecer as restrições que empresas (pessoas jurídicas) possuem para a realização de aplicações financeiras. Em relação aos investimentos disponíveis para pessoa física ou jurídica não existem muitas diferenças. Uma das poucas modalidades de investimento que não está disponível para pessoas jurídicas é o Tesouro Direto. No entanto, investimentos feitos por pessoas jurídicas não possuem isenções tributárias que alguns investimentos oferecem às pessoas físicas, como LCI/LCA, CRI/CRA e Debêntures Incentivadas. Em geral, todas as aplicações financeiras realizadas por pessoas jurídicas estão sujeitas à tabela regressiva de imposto de renda, que será apresentada abaixo:

Tabela 1: Tabela Regressiva do Imposto de Renda

| Período Aplicado | Alíquota de IR |

| Até 6 meses | 22,50% |

| De 6 meses a 1 ano | 20% |

| De 1 a 2 anos | 17,50% |

| Mais de 2 anos | 15% |

Caso haja o resgate de aplicações financeira em um período inferior a 30 dias a empresa também precisará pagar o IOF, conforme demonstrado na tabela a seguir:

Tabela 2: Tabela Regressiva de IOF

| No de Dias | Alíquota | No de Dias | Alíquota | No de Dias | Alíquota |

| 1 | 96% | 11 | 63% | 21 | 30% |

| 2 | 93% | 12 | 60% | 22 | 26% |

| 3 | 90% | 13 | 56% | 23 | 23% |

| 4 | 86% | 14 | 53% | 24 | 20% |

| 5 | 83% | 15 | 50% | 25 | 16% |

| 6 | 80% | 16 | 46% | 26 | 13% |

| 7 | 76% | 17 | 43% | 27 | 10% |

| 8 | 73% | 18 | 40% | 28 | 6% |

| 9 | 70% | 19 | 36% | 29 | 3% |

| 10 | 66% | 20 | 33% | 30 | 0% |

No caso das ações, os dividendos não são tributados. No entanto, no caso de ganhos com a venda de ações deve-se pagar 15% de IR em operações de Swing Trade (compra e venda em dias diferentes) e 20% de IR para operações de Day Trade (compra e venda no mesmo dia). Além disso, diferentemente da pessoa física, a pessoa jurídica não pode aproveitar a isenção de quem vende até R$20.000,00 em ações ao longo do mês.

Apesar de uma empresa poder realizar diversos tipos de investimentos é preciso que os gestores tenham cautela em suas decisões relacionadas às finanças da empresa. Em primeiro lugar, é recomendado que se escolham aplicações em renda fixa de baixo risco e com uma liquidez maior, caso a empresa necessite ter maior liquidez de seus recursos. No caso de a empresa não precisar de muita liquidez, pois os recursos poupados são para investimentos no longo prazo, pode-se aplicar esses recursos em ativos financeiros com liquidez menor, mas que possuam rentabilidade maior.

Em segundo lugar, os gestores da empresa precisam se atentar aos riscos fiscais e legais das operações financeiras. Afinal, cada empresa possui um objeto social específico. Logo, se a empresa começar a ter mais ganhos provenientes de suas operações financeiras do que de sua operação regular, o Fisco pode entender que a empresa está realizando uma evasão fiscal, pois as empresas que possuem como objeto social alguma atividade financeira possuem uma tributação muito mais alta que as demais atividades econômicas.

Também é importante que os gestores e sócios se atentem acerca das alíquotas de tributação de aplicações financeira entre a pessoa física e jurídica, visto que geralmente a tributação da pessoa jurídica (34%) é superior a da pessoa física, conforme as tabelas abaixo demonstram:

Tabela 3: Aplicação com IR retido na fonte de 22,5%

| Pessoa Jurídica | Pessoa Física | |

| Rendimento aplicação | R$ 100.000,00 | R$ 100.000,00 |

| IR retido 22,5% | R$ 22.500,00 | R$ 22.500,00 |

| Líquido recebido | R$ 77.500,00 | R$ 77.500,00 |

| Tributação PJ IR 15% | R$ 15.000,00 | |

| Tributação PJ adicional IR 10% | R$ 10.000,00 | |

| Tributação PJ CSLL 9% | R$ 9.000,00 | |

| Valor Líquido do Rendimento | R$ 66.000,00 | R$ 77.500,00 |

Tabela 4: Aplicação com IR retido na fonte de 20%

| Pessoa Jurídica | Pessoa Física | |

| Rendimento aplicação | R$ 100.000,00 | R$ 100.000,00 |

| IR retido 20% | R$ 20.000,00 | R$ 20.000,00 |

| Líquido recebido | R$ 80.000,00 | R$ 80.000,00 |

| Tributação PJ IR 15% | R$ 15.000,00 | |

| Tributação PJ adicional IR 10% | R$ 10.000,00 | |

| Tributação PJ CSLL 9% | R$ 9.000,00 | |

| Valor Líquido do Rendimento | R$ 66.000,00 | R$ 80.000,00 |

Tabela 5: Aplicação com IR retido na fonte de 17,5%

| Pessoa Jurídica | Pessoa Física | |

| Rendimento aplicação | R$ 100.000,00 | R$ 100.000,00 |

| IR retido 17,5% | R$ 17.500,00 | R$ 17.500,00 |

| Líquido recebido | R$ 82.500,00 | R$ 82.500,00 |

| Tributação PJ IR 15% | R$ 15.000,00 | |

| Tributação PJ adicional IR 10% | R$ 10.000,00 | |

| Tributação PJ CSLL 9% | R$ 9.000,00 | |

| Valor Líquido do Rendimento | R$ 66.000,00 | R$ 82.500,00 |

Tabela 6: Aplicação com IR retido na fonte de 15%

| Pessoa Jurídica | Pessoa Física | |

| Rendimento aplicação | R$ 100.000,00 | R$ 100.000,00 |

| IR retido 15% | R$ 15.000,00 | R$ 15.000,00 |

| Líquido recebido | R$ 85.000,00 | R$ 85.000,00 |

| Tributação PJ IR 15% | R$ 15.000,00 | |

| Tributação PJ adicional IR 10% | R$ 10.000,00 | |

| Tributação PJ CSLL 9% | R$ 9.000,00 | |

| Valor Líquido do Rendimento | R$ 66.000,00 | R$ 85.000,00 |

Considerando as restrições legais e tributárias que pessoas jurídicas sofrem com suas aplicações financeiras, percebe-se que os investimentos feitos por pessoa física podem ser muito mais rentáveis. Portanto, caso a empresa possua recursos muito superiores às suas necessidades de caixa, é recomendável que esses recursos sejam transferidos para os sócios da empresa, os quais terão mais liberdade, benefícios e opções de alocação desses recursos.

Alerta aos Contribuintes: Nova Cartilha Explica Como se Proteger de Golpes com Títulos Públicos Falsos

Alerta aos Contribuintes: Nova Cartilha Explica Como se Proteger de Golpes com Títulos Públicos Falsos Você sabia que criminosos têm usado documentos falsificados ou prescritos para tentar enganar contribuintes e empresas com promessas de redução de tributos? ...

Como seu Negócio Pode Lidar com Juros Elevados?

Como seu Negócio Pode Lidar com Juros Elevados?O ambiente de juros altos representa um grande desafio para as empresas brasileiras. Sendo assim, vamos analisar como esse cenário impacta os negócios e quais estratégias podem ser adotadas. O Cenário Atual dos...

Cenários Macroeconômicos: como preparar sua empresa para diferentes realidades?

Cenários Macroeconômicos: como preparar sua empresa para diferentes realidades? Compreender o cenário macroeconômico é essencial para otimizar a alocação de capital e maximizar os retornos para os investidores. Além disso, essa análise permite antecipar riscos e...