Por João Victor Silva, analista de mercado da Orsitec, formado em Relações Internacionais e Economia pela Boston University, nos Estados Unidos.

Por João Victor Silva, analista de mercado da Orsitec, formado em Relações Internacionais e Economia pela Boston University, nos Estados Unidos.

Para grande parte dos economistas, especialmente para os monetaristas e austríacos, uma expansão excessiva da base monetária deveria aumentar a inflação. Ou seja, a moeda deveria perder o poder de compra. Na história, não faltam exemplos para demonstrar os efeitos catastróficos que o aumento excessivo da oferta de moeda pode trazer para uma nação. Na Hungria, por exemplo, após a Segunda Guerra Mundial, as taxas de inflação superaram 207,19% ao dia! No Brasil, também já experimentamos os efeitos devastadores da inflação. Na década de 1980, a inflação acumulada no país atingiu 36.850.000%!

Contudo, desde a Crise Financeira Global de 2008, os bancos centrais das regiões mais afetadas pela crise, notadamente os bancos centrais dos EUA e da União Europeia, adotaram políticas monetárias agressivas. Aumentou-se a base monetária de suas moedas para trazer liquidez aos mercados financeiros e instituições financeiras, com o intuito de reduzir a probabilidade de uma nova Grande Depressão. Porém, este aumento na base monetária nos EUA e na Europa não levou a um aumento da inflação nessas regiões.

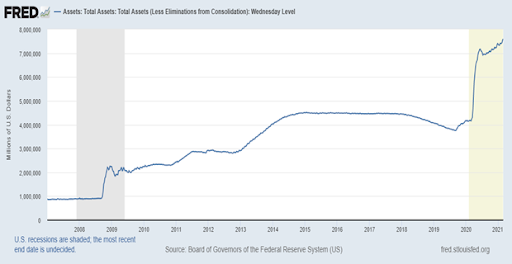

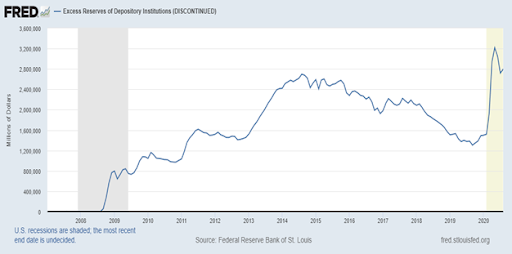

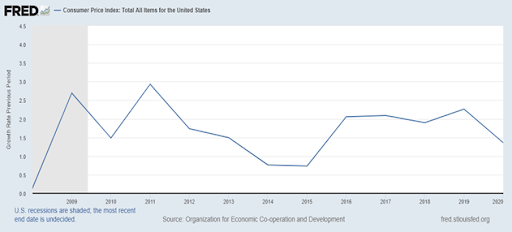

Grande parte da explicação deste fenômeno está associada com a estratégia de política monetária dos bancos centrais: o afrouxamento quantitativo (quantitative easing). Através dessa estratégia, os bancos centrais expandiram seus balanços adquirindo ativos de longo-prazo e outros títulos para reduzir as taxas de juro de longo prazo. Os ativos do balanço do Federal Reserve (banco central americano) saltaram de US$ 800 bilhões em 2007 para mais US$ 7,5 trilhões em 2020 (conforme demonstrado pela figura 1). Ou seja, todo esse aumento no balanço dos bancos centrais não foram parar na economia real, mas ficaram parados nas reservas, acima do compulsório, dos bancos (conforme demonstrado pela figura 2). Ou seja, o dinheiro não circulou, não afetando assim as taxas de inflação que se mantiveram em um patamar baixo e estável ao longo dos últimos anos (conforme demonstrado pela figura 3).

Figura 1: Ativos totais do Federal Reserve (2007-2021)

Figura 2: Reservas em excesso das instituições financeiras depositárias (2007-2020)

Figura 3: Inflação EUA (2008-2020)

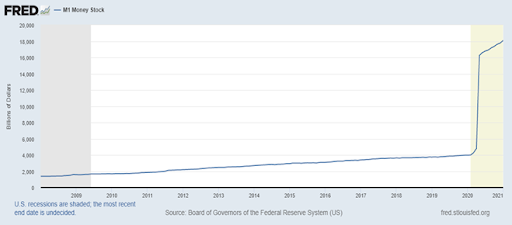

No entanto, a perspectiva dos agentes econômicos começou a mudar em 2020. Os gastos excessivos da COVID-19, além do aumento expressivo da base monetária (conforme demonstrado na figura 4) nos EUA indicam que a inflação deve voltar a crescer no país. Seja por meio, da inflação do preço de ativos financeiros que levem uma bolha ao mercado imobiliário e de capitais, ou seja através do aumento dos preços ao consumidor.

Figura 4: Agregado Monetário EUA – M1 (2008-2021)

Este desequilíbrio monetário inevitavelmente causa diversas distorções na economia. Afinal de contas, quem poderia esperar que durante uma pandemia que devastou a economia mundial, as bolsas de valores poderiam estar atingindo altas históricas? Quem poderia imaginar o preço dos imóveis nos EUA atingindo o maior patamar da história? Quem poderia imaginar que o mercado de bonds estaria superaquecido? São indicadores no mínimo estranhos para o momento que estamos observando.

Certamente haverá uma consequência econômica das políticas monetárias dos principais bancos centrais do mundo, especialmente do Federal Reserve dos EUA. A resposta deve se dar pelo aumento da inflação ou através de uma crise financeira.

Infelizmente, o que acontece na economia americana afeta o mundo todo. Na década de 1980, a inflação alta nos levou a uma crise da dívida externa, a qual estagnou nossa economia por décadas. Em 2008, a crise financeira internacional levou as políticas econômicas irresponsáveis dos governos petistas, as quais criaram uma tempestade perfeita para a crise econômica que enfrentamos entre 2014 e 2016. A verdade é que a conta dos desequilíbrios econômicos chega, mais cedo ou mais tarde. Só nos resta nos prepararmos para o impacto.

Crises econômicas também geram oportunidades: como sua empresa pode crescer na adversidade

Como crescer em tempos de crise com planejamento e visão estratégica Como crescer em tempos de crise com planejamento e visão estratégica Crises econômicas costumam ser associadas à queda nas vendas, à pressão sobre o caixa e à redução dos investimentos. Contudo,...

Endividamento das Famílias e Empresas: o que o Comércio de Santa Catarina pode aprender com esse cenário

Endividamento das Famílias e Empresas: o que o Comércio de Santa Catarina pode aprender com esse cenárioO endividamento das famílias chegou a 49,9%, atingindo nível recorde, segundo dados do Banco Central. Além disso, o comprometimento da renda também subiu para...

Contabilidade Preventiva em Florianópolis: como reduzir riscos e fortalecer seu negócio

Contabilidade Preventiva em Florianópolis: como reduzir riscos e fortalecer seu negócioO crescimento de uma empresa raramente trava por causa de um único grande erro. Na maioria das vezes, o problema começa com pequenas inconsistências que se repetem e, com o tempo,...