Novas Regras da Receita Federal para Movimentações Financeiras

Prezados clientes,

Começou a valer neste mês a nova regra da Receita Federal sobre movimentações financeiras, como Pix e cartão de crédito. Abaixo mais informações acerca dessa mudança.

Boa leitura!

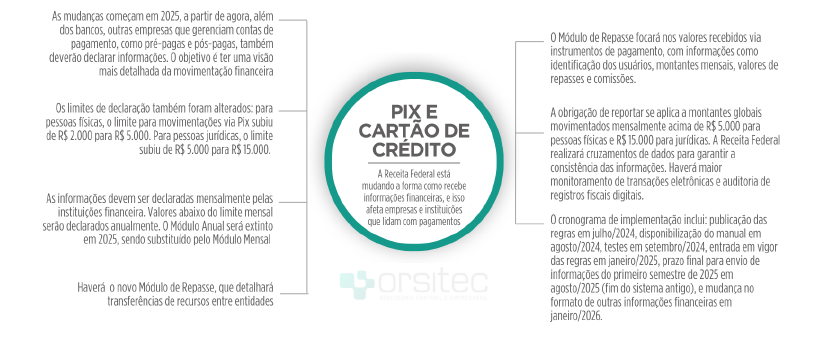

A Receita Federal está mudando a forma como recebe informações financeiras, e isso afeta empresas e instituições que lidam com pagamentos. As mudanças começam em 2025 e visam simplificar e modernizar o processo.

Principais Mudanças:

- Expansão das Obrigações de Reporte: Anteriormente, apenas bancos eram obrigados a fornecer certos detalhes financeiros. Agora, a obrigação se estende a empresas que gerenciam diferentes tipos de contas de pagamento, incluindo contas pré-pagas (ex: cartões-presente), pós-pagas (ex: cartões de crédito) e contas que utilizam dinheiro virtual.

- Aumento dos Limites de Declaração: Os limites para declaração de movimentações financeiras via Pix foram alterados. Para pessoas físicas, o limite subiu de R$ 2.000,00 para R$ 5.000,00 por mês. Para pessoas jurídicas, o limite aumentou de R$ 5.000,00 para R$ 15.000,00 por mês. Transações abaixo desses limites serão reportadas anualmente, em dezembro. Todas as declarações necessárias serão feitas pelas instituições competentes através da E-financeira.

- Módulos de Reporte: O Módulo Anual de Movimentação Financeira será extinto em 2025, sendo substituído pelo Módulo Mensal. Será incluído também o Módulo de Repasse, especificamente para detalhar transferências de recursos entre diferentes entidades. Este módulo focará nos valores recebidos por meio de instrumentos de pagamento, com informações sobre identificação dos usuários, montantes globais mensais, valores totais de repasses e comissões. A obrigação de reporte para o Módulo de Repasse aplica-se quando o montante global movimentado mensalmente, por tipo de operação, ultrapassar R$ 5.000,00 para pessoas físicas e R$ 15.000,00 para pessoas jurídicas.

- O termo “montante global movimentado mensalmente por tipo de operação” refere-se ao valor total que é transacionado em um mês específico, categorizado pelo tipo de operação financeira realizada. Isso significa que para cada categoria de operação—como vendas, pagamentos, transferências, entre outros—o valor das transações é somado para calcular um total mensal. Este montante é crucial para o módulo de repasse, pois determina a obrigatoriedade de reporte com base nos limites estabelecidos. Superando esses limites, é necessário que as instituições competentes reportem os valores de repasse e as comissões associadas.

- Cruzamento de Informações: A Receita Federal realizará cruzamentos de informações entre os dados declarados e os registros existentes para garantir a consistência e identificar possíveis inconsistências ou fraudes.

Cronograma de Implementação:

- Julho/2024: Publicação das novas regras e instruções.

- Agosto/2024: Disponibilização do manual com o funcionamento.

- Setembro/2024: Início do período de testes para as empresas fornecedoras das informações.

- Janeiro/2025: Entrada em vigor das novas regras.

- Agosto/2025: Prazo final para o envio das informações do primeiro semestre de 2025 pelo sistema antigo.

- Janeiro/2026: Mudança no formato de envio de outras informações financeiras.

As mudanças na e-Financeira demandam que empresas e instituições financeiras se adaptem a um cenário regulatório mais exigente, com fiscalização reforçada de suas operações. Essas alterações são um avanço importante na atualização e melhoria dos processos de reporte de informações, visando oferecer uma visão mais clara e completa das movimentações financeiras. Isso facilita a identificação de padrões de comportamento e potencializa a detecção de irregularidades fiscais.

Crises econômicas também geram oportunidades: como sua empresa pode crescer na adversidade

Crises econômicas também geram oportunidades: como sua empresa pode crescer na adversidadeCrises não são apenas ameaças, são também janelas de oportunidade A maioria dos empresários encara a recessão como um período exclusivamente negativo. Embora seja, sim, um...

Como preparar sua empresa para momentos de incerteza econômica

Como preparar sua empresa para momentos de incerteza econômica O cenário atual e a importância da preparação estratégica O futuro da economia brasileira é incerto. O quadro atual, caracterizado pela permanência das taxas de juros em um nível elevado, pela deterioração...

Cuidado com os falsos especialistas em recuperação de crédito tributário

Cuidado com os falsos especialistas em recuperação de crédito tributário Uma das frases que melhor ressoam no ouvido de um empresário é: posso recuperar parte dos seus impostos já pagos. Em um país com uma carga tributária elevada e um sistema tributário complexo...